| 设为首页 加入收藏 |

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

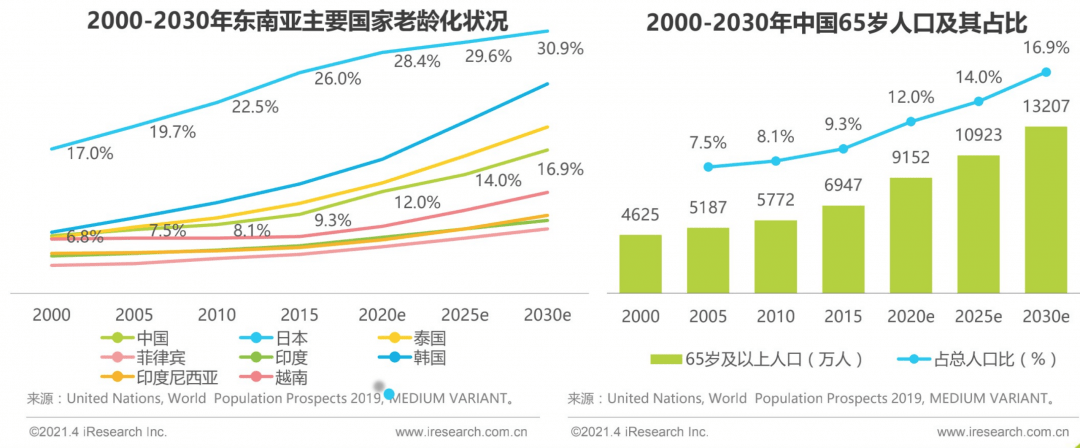

2000年,我国65岁及其以上人口比重达到7%,老年型结构初步形成,5年后65周岁以上人口数目就突破1亿,超过大多数发达国家。根据预测,我国将在2025年左右,由老龄化社会进入老龄社会,届时65周岁以及以上人口将达到14%。到2050年的时候,老年人将接近3.8亿,占比27.9%,也就是说每3个人中大概会有一个老年人。由此可以看出,从现在到本世纪中叶是中国人口老龄化高速发展的时期。

毋庸置疑,养老产业是块潜力巨大,具有稳定性的大蛋糕,加上土地,人才等不可再生资源的重要性占比极高,养老产业最终必将走向区域化和规模化。在摸着石头的过河的现今,制胜关键在于找准正确的长期定位和战略,明确认知,坚持长期主义迎难而上,坚定信心,细心耐心关注老年人的真正需求,才可能实现可持续的发展。

随着老龄化的加速,劳动人口的日益减少,同西方发达国家一样,我国也将被迫调整产业机构,把越来越稀缺的劳动力转移到附加值最高的第三产业。因此,第三产业,也就是现代服务业将会快速发展,这也将惠及养老服务业。预计在2020年我国养老产业的市场规模将达到7.7万亿元,2030年达到22.3万亿元。未来5-10年后,建国后的第二代“婴儿潮”即将步入老年,这部分人群的消费水平较高,消费理念相对较开放,对晚年生活的品质性和享受性的要求更高。并且敬老爱老是中国的传统美德,大多数的中青年人也经常为老年人采购老年用品,这些都是未来养老服务业易转化的潜在用户。

现如今主要养老模式

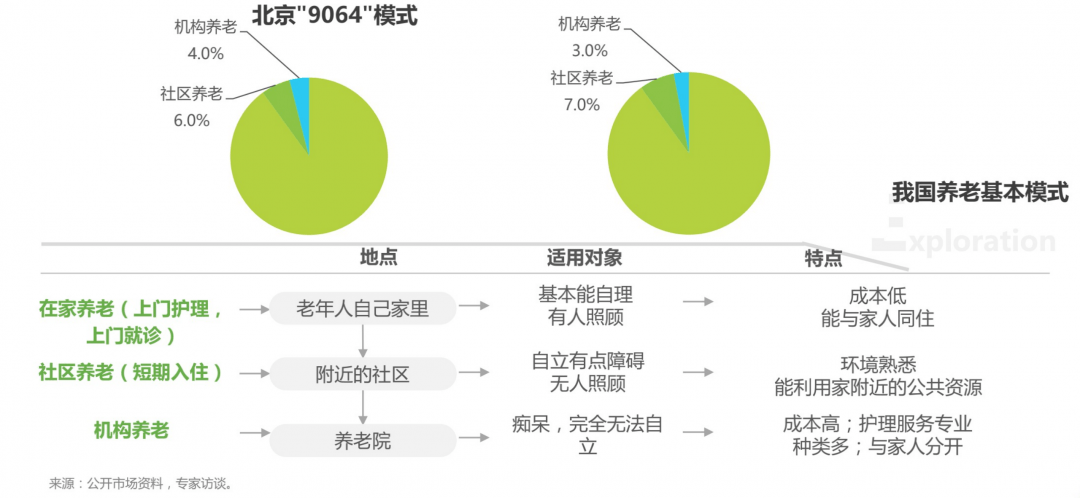

在家+社区养老为主,机构养老为辅

现在国内的主要养老模式是在家养老为主,机构养老辅助,比如说北京的“9064”模式或者上海的“9073”模式,即90%的老年人在家养老,6%~7%的老年人就近通过社区进行养老,3%~4%的老年人入住养老机构。所以,养老企业是否应该与原有养老主业务布局方向互补,聚焦大众和大众富裕阶层,因为无论从短期还是长期来看,“中端市场”才是中国养老最大的机会。

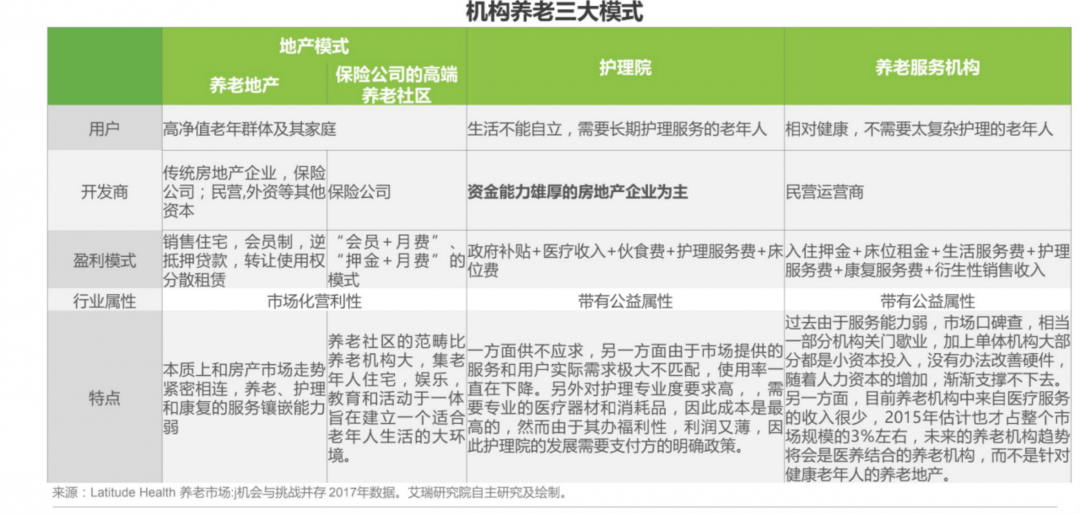

机构养老

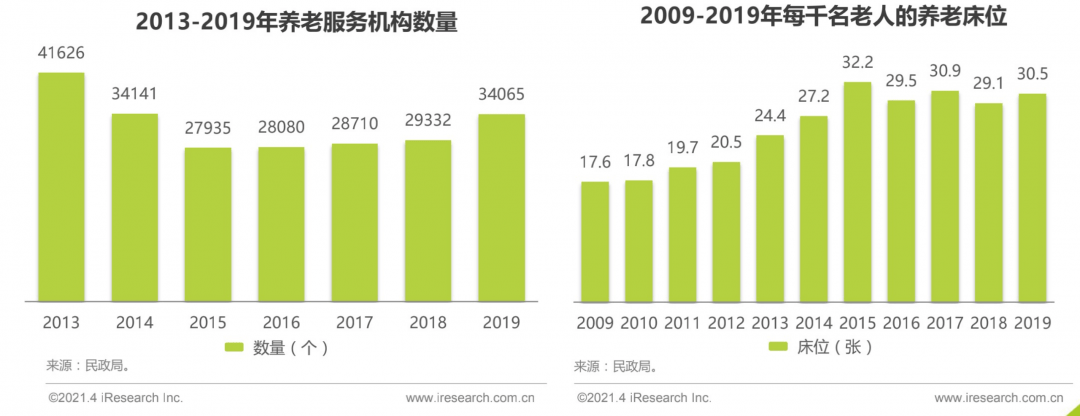

养老机构主要分为地产模式,护理院和养老服务机构三大模式。地产模式中养老地产医护养的服务镶嵌弱,具有很强的地产属性,高端养老社区主要针对高净值老年人群,即“高知,高干,高管”,这也意味着能够承受的人群有限,加上重资产性,导致开发商很难快速扩张,基本聚焦一线城市,因为大部分地区没有足够的富裕人群去填补如此胖大的医疗和社区服务。护理院主要针对需要长期护理的老年人,利润较薄,极度依赖政策,因此民营占比极小。目前养老服务机构中医疗收入占比较小,但可以预计未来医养结合的养老机构将会成为主要趋势。

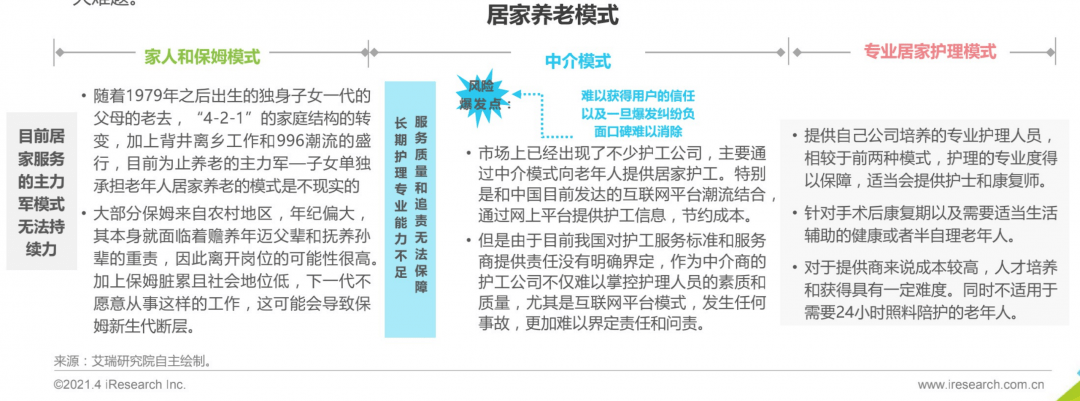

居家养老

总体来看,目前我国仍是以居家模式为主。但是随着人口家庭结构和生活意识的转变,家人照顾的模式是不现实的。另一方面,由于保姆,护工的工资低,社会身份低,专业技能不被客户承认等性质,愿意承担这份责任的人会逐渐稀缺,但是居家模式中最辛苦的生活援助部分还是需要护工完成,导致护工公司不得不增加成本,提高护工工资和福利待遇。护士和康复师有一定的技能要求,本来就是稀缺资源,随着技能提升和服务标准化,需要他们提供的服务可能更加专业,在未来不仅呈现出稀缺的趋势,可能会成为居家服务公司的竞争核心,导致人力成本快速增长。另外由于我国目前医疗机构和护理服务的衔接断层实情,如何与以上的治疗方案整合时仍需解决的一大挑战。

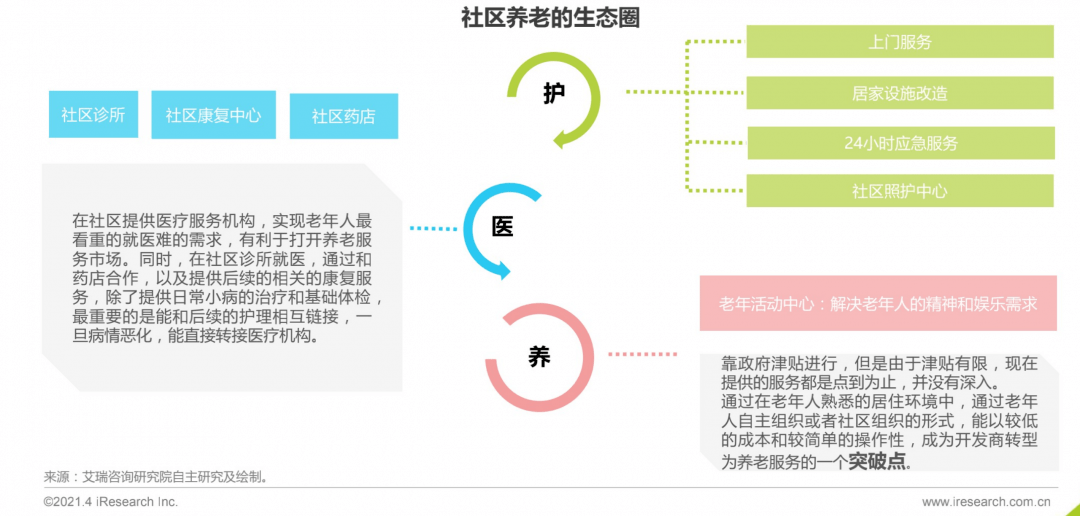

社区养老

社区养老是衔接养老机构之前老年人的照料的一个重要载体。社区作为老年人大部分时间在此度过的主要根据地,能在老年人熟悉的环境中镶嵌“养+医+护”一体的养老服务,宣传健康教育和疫病预防等教育工作的同时,方便衔接居家护理,无障碍设施改造,紧急救援和转诊以及满足老年人精神需求等服务。这些服务将主要由开发商采购,和政府的一些补贴,开发商通过依托社区提供更好的养老服务衔接,那物业费转化成一部分居民养老的费用,随着人们养老意识的增加,这或许会成为未来开发商的新的竞争点。然而虽然不少开放商已经提出了相关的新概念,目前提供的服务仍较为基础,社区养老的模式仍在摸索阶段,由于行业标准的不规范和未规模化,很多开发商未能实现盈利,甚至长期亏损,铩羽而归。

未来方向

3级养老体系的构建

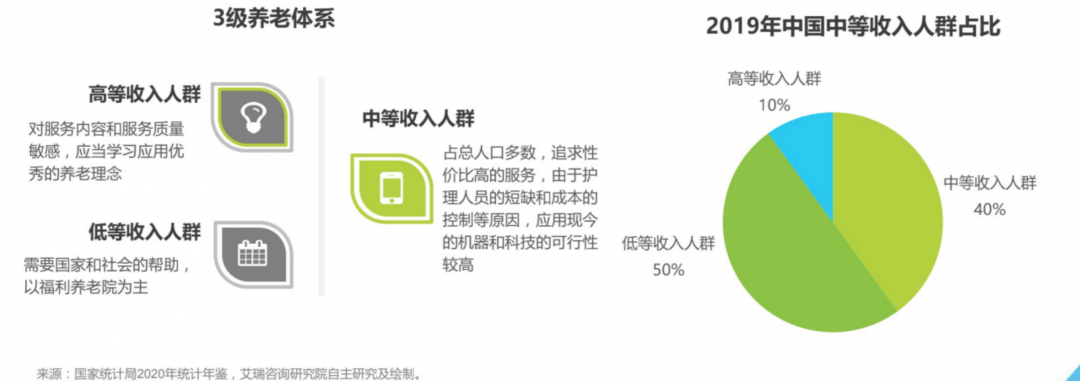

在一个市场里面,最常用的划分就是产品和定位,养老服务也不例外,可以根据产品,分为机构,社区和居家;根据定位分为健全,半失能、失智和失能、失智老人;以及所有划分的基础—3级体系:富裕层,中等阶层和贫困层,前面说的所有顾客划分模式都需要在这个基础上进行,针对这3种不同阶层秉承的运营理念和在此基础上提供的产品是截然不同的。

对于富裕阶层来说,优质的医疗和护理服务是最基本中的基本,他们不用考虑这些刚需,与其他市场上其他企业的竞争点在于各种出其不意的人性化服务,服务的质量,深度和多样全面性。而贫困阶层的养老问题则需要社会和政府的关注和共同承担。而我们现在急需解决的关乎民生的问题是占人口总数大头的中等阶层的养老问题,按照世界银行的标准,年收入3650美元~36500美元,即大概年收入在2.4万~24万元人民币的群体是中等收入群体,针对这类群体的养老体系就是现在政府倡导的普惠型养老,实现从解决刚需要到提供更加全面的服务的进一步跃升。

普惠型养老方向

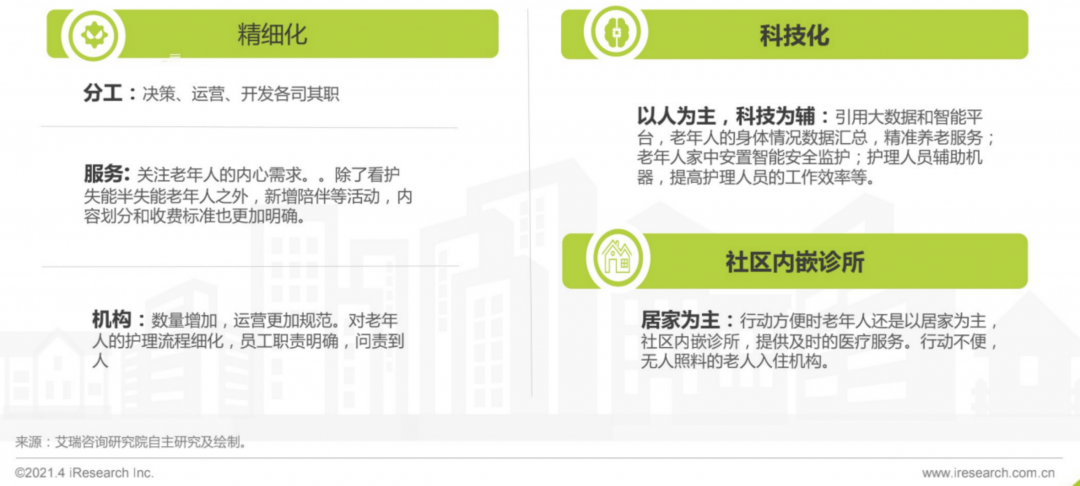

同之前分析的日本一样,我国养老服务的发展必然也会以居家为核心,经历从标准化到精细化和科技化的转变。于政府而言,居家养老社会负担小;于老年人来说,更希望呆在熟悉的环境养老,而且更加经济,因此从长远角度来说,我国仍然是以居家养老为核心。另一方面,随着老年人内心需求的不断释放,从现在的解决基本刚需,到实现生理和心理的全面养老,对服务的进一步追求也是一个产业发展的必然之路。由于养老服务涉及面广而深,对企业的人才,资金等要求维度广,所以养老企业应当做精不做全,集中优势,定位明确,决策、开发和运营各司其职;同日本一样,能满足老年人需求的服务种类增多,划分更细;机构的运营更加规范。另一方面,为了应对护理人员的短缺和成本的控制,未来的模式将是“以人为主+集约式技术”的养老模式,养老与时代的发展接轨。